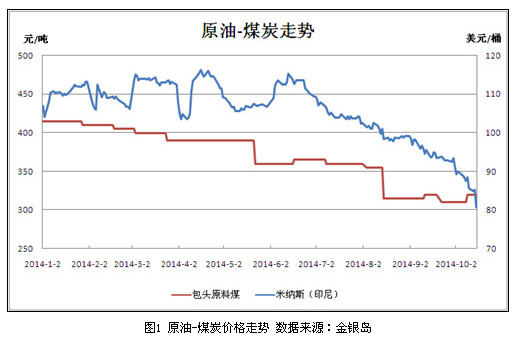

受中国提高进口关税,各大集团限量保价政策的提振,煤炭价格企稳回升,10月16日,西北内蒙古市场动力煤在320元/吨,相比1-9月份的高点下跌22.89%。而受美元指数走强以及供需面的矛盾凸显的影响,原油在10月份跌幅放大,10月15日,米纳斯收于80.62美元/桶,相比1-9月份高点下跌31.68%。

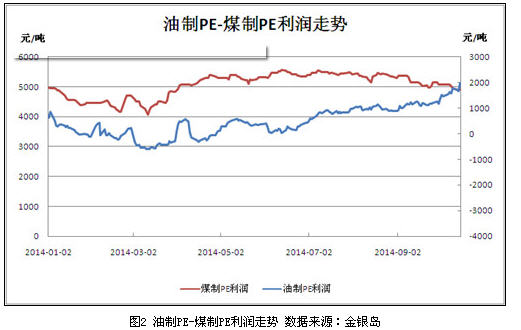

整体看,原油跌幅较大,煤制烯烃相比油制烯烃的成本优势有所削减,以PE为例,2014年3月中旬以来,油制PE利润震荡上行,10月15日油制PE的利润在1980元/吨,煤制PE的利润在4922元/吨,煤制PE的利润为油制PE利润的2.49倍。而2014年6月13日,煤制PE的利润在5522元/吨,油制PE的利润为22元/吨,煤制PE的利润为油制PE利润的251倍。

从6月13日到10月15日,历经四个月,煤制PE利润相比油制PE利润倍率下降99%。煤制PE利润优势缩减的原因主要有两个,一个是原油跌幅较大,而10月份煤炭价格受国家政策面的提振有所走高,能源的成本变化不一;另一个是煤制烯烃装置大量投产后,聚烯烃市场承压明显,三季度起震荡下行为主,煤制烯烃利润受到压缩。

对于后期,若原油期价跌至40美元/桶,而煤炭价格涨至400元/吨左右时,煤制烯烃基本无利润优势,且煤制烯烃面临水耗较大,污染物排产超标等问题,环境和生态的压力较为明显。若各种问题集中爆发,煤化工项目推进的热潮有望冷却,煤企犹如现在的油制企业一样,需要通过增加科技投入、优化产品结构和提高产品附加值等途径寻找出路。

而短期看,受美联储释放出推迟结束QE消息面的影响,10月16日原油期价盘中一度跌破80美元/吨,收盘报复性上涨2.5%,显示原油期价2014年持续大幅下行的可能性不大。而煤炭受下游需求的制约,持续上涨的空间有限,煤制烯烃的利润优势尚可,煤制烯烃的盈利前景谨慎乐观