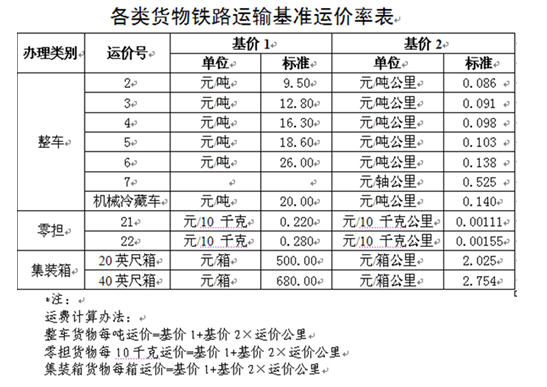

《通知》着重提出了"理顺化肥、磷矿石运价水平,取消优惠运价"。其中磷矿石整车运输调整为执行2号运价,农用化肥调整为执行4号运价。详见下表:

其实在《通知》里有些问题并未明确提及。笔者同一些专业人士请教了这样的几个问题,得到的答复大致如下,不过也仅供业内参考:化肥整车的铁路运费仍免征铁路建设基金;电气化里程的运费暂无调整;"下浮"不适用于免征铁路建设基金的货物,所以化肥原则上可能无法享受,"上浮"是8月1日之后执行,通俗点说,可能是早晚的事。

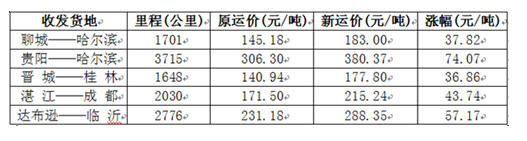

与原化肥铁路运费相比,基价1从9.1涨至16.3元,基价2从0.080涨到0.098元,若按照整1千公里计算的话,涨幅为25.2元,几乎是涨了四分之一,涨幅较大。具体的涨幅公式为:7.2+0.018×公里数。下面具体举出几个例子:

(***注:上表所写运费未考虑电气化等其它收费和杂费,所以并非实际运费)

那么铁路运费的不断上涨,尤其是这一次"大动作"之后,化肥市场会受到哪些影响呢?

首先,假设运费成本直接转嫁下游:

1,化肥到站价增高,尤其是对于运输距离远且又不得不发的地区,这意味着农民将花更多的钱用于购置化肥,种地成本压力增加。若是在粮食不好销售的情况下,还要同时面临粮食运价提高带来的压力,农民的负担会加重;若粮食好销售,那么种地成本和粮食运价的双重压力就可能统统向下转嫁,增加了百姓负担(*不是说增加负担就不对,就不可,也不是说一定会增加负担,本文只讨论运价上涨带来的直观影响)。另外对于化肥经营者来说,从运费调整前后的对比来看--以上表贵阳到哈尔滨为例,今年冬储64%二铵黑龙江地区的到站价在3000元/吨左右,运费上涨后就要涨到3074元/吨左右,前期冬储已入库货物平添了很大的优势,而缺货的经销商则面临进货成本增加和销售风险加大。

2,到站地部分货源的到站价格增高,带动周边有运输优势的货源的价格增高,进而推高整体化肥价格。除了铁路整车运输外,化肥企业们还有很多其它可选择运输途径,比如集装箱、河运、海运、水陆联运等,而且各自在一定的范围内,上述运输途径都要比铁路运输更实惠。若市场形势允许,那么或者是上述运输形式也要涨价,或是使用这些形式的厂家上调自身的出厂价,以向铁路运输的到站价格看齐。

3,到港口的运输成本将被提高,使得我国化肥整体出口离岸价适当升高,有可能加重出口压力,但同时也可能使距港口较近地区,可选择其它方式运输的厂家得到实惠。

其次,假设因为行情不佳等原因,运费成本无法转嫁下游:

1,运距远、主要选择依靠铁路运输的企业,若无法转嫁运输成本,则其利润空间只能被进一步压缩,甚至有些企业本已风雨飘摇,运价的上调就可能成为了压死骆驼的最后一根稻草。而如此一来,产能过剩、市场动荡的问题在一定程度上会得到改善。

2,若我国化肥出口的离岸价不能升高,那么必须通过火运发港口的厂家其出口利润就要被压缩,甚至可能导致无法出口。不过这从另一个角度来看,或将使出口的大军适度缩水,提高出口价格,最起码也会使距港口较近地区可选择其它方式运输的厂家得到实惠。

3,新厂家的建立就要更谨慎地考虑工厂所在地的地理位置的重要性,是靠近原料产地,还是靠近销售地,还是靠近港口,总之,是一个比较艰难的选择题,一旦选错,可能就注定了这个企业的命运。

从上述直观的、针对较浅层面的分析来看,铁路运价的上调对于不同形势下的不同的企业的影响是有很大不同的。笔者认为受惠最大的应是有运输优势的出口型化肥企业,而最令人担忧的还是农民负担的增加。建议政府相关部门应该充分考虑到"市场"的变性,不仅做好正确的引导,还要做好风险的把控;化肥厂家们也要意识到政府对化肥行业"照顾"的逐渐取消,不能做规则下的无头苍蝇,而要做高瞻远瞩有大智慧大魄力的弄潮儿。(杜双江)