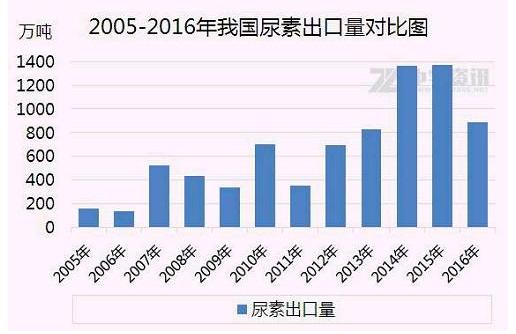

ЁЁ2015ФъЮвЙњФђЫиГіПкЙиЫАШЋФъЭГвЛжДаа80дЊ/ЖжЃЌГіПкВЛдйЪмЕЭњМОЪјИПЃЌФђЫиГіПкСПЯћКФСЫЙњФкДѓСПВњФмЃЛЖјЭЌбљжДааЭГвЛЙиЫАЕФ2016ФъЃЌЮвЙњФђЫиГіПкСПНіга887.07ЭђЖжЃЌЯрНЯ2014ФъЁЂ2015ФъДѓЮЊМѕЩйЃЛОПЦфдвђЃЌзмНсЮЊвдЯТМИЕуЃК

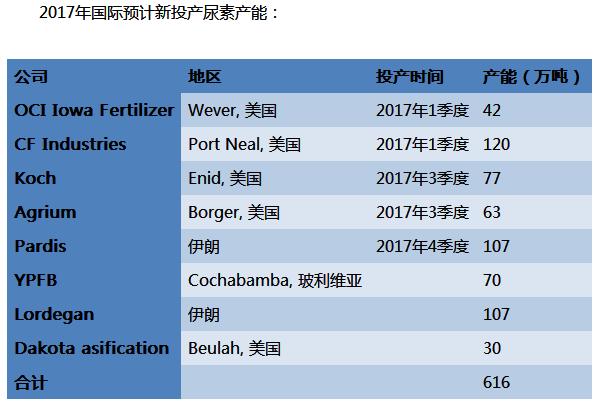

1ЁЂЙњМЪаТдіВњФмЃКНќФъРДЙњМЪТНајгааТВњФмНЈГЩЭЖВњЃЌЙњМЪФђЫиЙЉЙ§гкЧѓИёОжгњМгЭЙЯдЃЛЯТБэЮЊ2016ФъЙњМЪаТдіФђЫиВњФмЃЌЙВМЦ1008ЭђЖжЃЌНіжаЙњОЭеМСЫ160ЭђЖжЃЌЖј2017ФъШдОЩгаВПЗжВњФмдЄМЦЭЖВњЃЌНьЪБЙњМЪЙЉЧѓОКељИќЪЧВвСвЃЌжаЙњФђЫиГіПкбЙСІДѓдіЁЃ

1ЁЂЙњМЪаТдіВњФмЃКНќФъРДЙњМЪТНајгааТВњФмНЈГЩЭЖВњЃЌЙњМЪФђЫиЙЉЙ§гкЧѓИёОжгњМгЭЙЯдЃЛЯТБэЮЊ2016ФъЙњМЪаТдіФђЫиВњФмЃЌЙВМЦ1008ЭђЖжЃЌНіжаЙњОЭеМСЫ160ЭђЖжЃЌЖј2017ФъШдОЩгаВПЗжВњФмдЄМЦЭЖВњЃЌНьЪБЙњМЪЙЉЧѓОКељИќЪЧВвСвЃЌжаЙњФђЫиГіПкбЙСІДѓдіЁЃ

2ЁЂГіПкМлИёВЛРэЯыЃКЮвЙњФђЫиЩњВњГЩБОвЛжБИпгкЙњМЪЫЎЦНЃЌГіПкМлИёдкЙњМЪЩЯВЂВЛеМгХЪЦЃЛЯТЭМРДПДЃЌ2016ФъЫфЙњМЪФђЫиМлИёгаЫљЩЯеЧЃЌЕЋЪМжеЕЭгкЙњФкЫЎЦНЃЌЯФМОКЭЖЌМОЙњМЪФђЫиМлИёЩЯеЧЁЂЖјЮвЙњФђЫиГіПкСПШДВЂВЛЖрЃЌгШЦфЕкЫФМОЖШЃЌЙњФкУКЬПМлИёЗшеЧЁЂЪЙЕУФђЫиЩњВњГЩБОьеЧЃЌФкИпЭтЕЭЃЌНіЩйСПГЇМвНгГіПкаЁЕЅЛКНтПтДцбЙСІЃЛМгжЎвСРЪЁЂжаЖЋЕШЕЭМлФђЫиГхЛїЃЌ2016ФъЙњФкФђЫиГіПкЪЧВЛзпСПвВВЛзпМлЁЃ

3ЁЂЙњФкОКељгњМгМЄСвЃКЙњФкФђЫивЛжБВњФмЙ§ЪЃЃЌЫф2016ФъЬдЬСЫВПЗжВњФмЃЌЕЋЪаГЁЯжЛѕвРОЩЪЧЙЉЙ§гкЧѓЃЌЕМжТШЋФъЙњФкЪаГЁЭњМОВЛЭњЁЂЕМОИќЕЃЛРыИлПкНЯНќЕФГЇЩЬбЁдёГіПкРДЛКНтПтДцбЙСІЁЂБЃзЁзЪН№СДЃЌЕЋгЩгкФкИпЭтЕЭЧвОКељепжкЖрЃЌНгЕЅвВВЛРжЙлЃЛ2016ФъЃЌЙњМвжДаа“ЛЏЗЪСудіГЄ”ЃЌЕчМлгХЛнШЁЯћЃЌгёУзСйДЂШЁЯћЃЌЬьЦјджКІЃЌЛЗБЃМьВщЃЌЬьШЛЦјЪаГЁЛЏЃЌЛ№дЫгХЛнШЁЯћЃЌЦћдЫЯодивдМАУКЬПМлИёЗшеЧЃЌФђЫиЦѓвЕЫљЯэЪмЕФгХЛнЛљБОШЁЯћЃЌЩњВњГЩБОгжДѓДѓдіМгЃЌЙњМЪМлИёгждЖЕЭгкЙњФкЃЌГЇЩЬГіПкРћШѓПеМфБЁШѕЁЂГіПкСПЫцжЎМѕЩйЁЃ

4ЁЂгЁЖШеаБъСПЫѕЫЎЃКгЩЯТБэПЩжЊЃЌ2016ФъгЁЖШЙВЗЂВМ6ДЮеаБъЃЌБъЙКСПдМ414ЭђЖжЃЌЭЌБШ2015ФъМѕЩйСЫдМ300ЭђЖжЃЌЖјжаЙњЙЉЛѕВЛзу3ГЩЃЛ2016ФъЮвЙњФђЫиГіПкСПдк887ЭђЖжЃЌЭЌБШ2015ФъМѕЩйСЫНќ500ЭђЖжЃЌКмДѓвЛВПЗждвђЪЧГіПкгЁЖШЕФСПМѕЩйЃЌжаЙњЙЉгІгЁЖШNo.1ЕФАджїЕиЮЛВЛИДДцдкЁЃ