1ЁЂЦјЭЗГЩБОНЋДѓЗљЩЯЩ§

ЙњМвЖдЛЏЗЪгУЦјМлИёвЛжБгаНЯДѓВЙЬљЃЌЦјМлвЛАуБШЙЄвЕгУЦјМлИёЕЭ0.4дЊ/ЗНвдЩЯЁЃВтЫуЯТРДЃЌЮїББЁЂДЈгхЕиЧјЦјМлНЯЕЭЃЌГЩБОдк1000дЊ/ЖжвдЯТЃЛЦфЫћЕиЧјЦјМлЖМНЯИпЃЌГЩБОДѓдМдк1300дЊ/ЖжвдЩЯЃЌВЂВЛОпБИОМУаЇвцЁЃЕЋЪЧЫцзХНёФъ11дТЃЌЙњМвУїШЗШЁЯћЛЏЗЪгХЛнЦјМлЃЌдЄМЦЮДРДЛЏЗЪгУЦјГЩБОНЋЩЯеЧжСЩй0.4дЊ/ЗНЃЌЖдгІФђЫиГЩБОНЋЩЯеЧ280дЊ/ЖжвдЩЯЁЃАДееФПЧАМлИёЃЌГ§СЫЮїББКЭДЈгхЕиЧјЕФВњФмЛЙФмгавЛЖЈУЋРћЭтЃЌЦфЫћВњФмЖМГЙЕзЪЇШЅОКељСІЃЌгАЯьВњФмдк1000ЭђЖжвдЩЯЁЃ

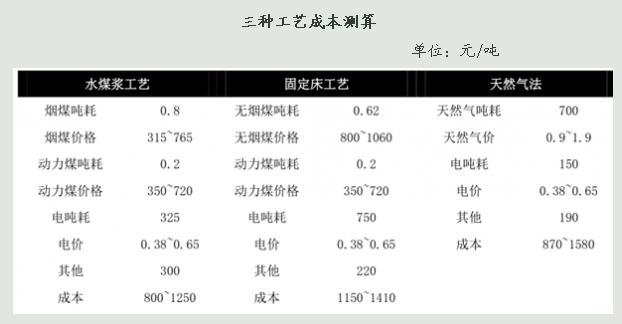

2ЁЂЙЬЖЈДВНЋДѓСПЭЫГі

УКЭЗЗжЫЎУКНЌКЭЙЬЖЈДВЗЈЃЌСНепзюДѓЕФЧјБ№дкгкУКЦјЛЏЙ§ГЬЕФЙЄвеВЛЭЌЃЌЫЎУКНЌгУУКЕЅКФИќИпЃЌЕЋгУЕФЪЧбЬУКЃЌБШЙЬЖЈДВгУЕФЮобЬУКЕЅМлБувЫЃЌКФЕчвВБШЙЬЖЈДВЩйЁЃгЩгкИїЕиЧјУКМлВювьНЯДѓЃЌУКЭЗЕФГЩБОвВВюБ№КмДѓЃЌвЛАуРДЫЕЭЌвЛЕиЧјЙЬЖЈДВЕФГЩБОБШЫЎУКНЌЗЈвЊИп200дЊ/ЖжзѓгвЁЃФПЧАЙЬЖЈДВЦеБщДІгкПїЫ№ЃЌЩѕжСПїЯжН№СїзДЬЌЃЌШЯЮЊЮДРДетВПЗжВњФмвВПЩФмДѓСПЭЫГіЁЃ

3ЁЂСНМЖЗжЛЏКмДѓ

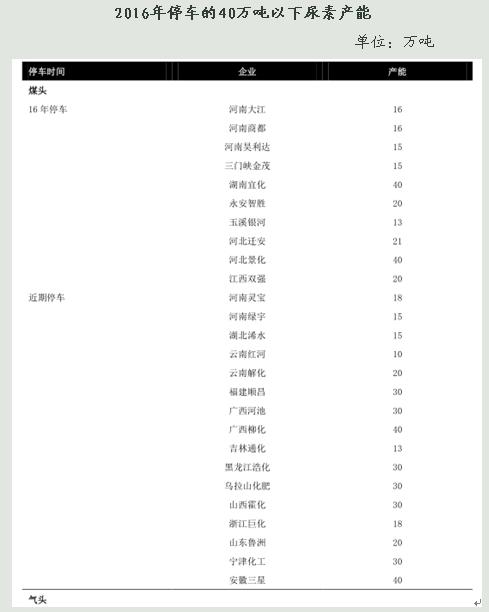

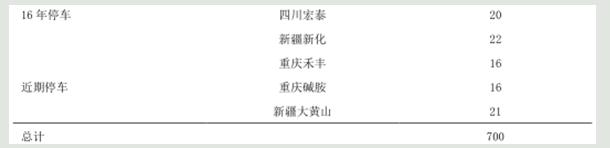

ДгЮЂЙлВуУцПДЃЌФђЫиаавЕЕФСНМЋЗжЛЏвбОЗЧГЃбЯжиЃЌЩЯАыФъдкВњЕЋФПЧАЙиЭЃЕФВњФмИпДя1800ЭђЖжЃЌжївЊЖМЪЧ40ЭђЖжвдЯТЕФаЁВњФмЃЌЖјДѓаЭФђЫиЦѓвЕШдБЃГжНЯИпЕФПЊЙЄТЪЁЃдьГЩаавЕСНМЋЗжЛЏЕФдвђжївЊЪЧЃК1.аЁЦѓвЕЩњВњГЩБОНЯИпЃЌЙ§ШЅМИФъФђЫиааЧщвЛАуЃЌБОЩэВЂУЛгаЛ§РлзЪН№РДЕжгљаавЕВЈЖЏЃЌФПЧАМЋЖЫЧщПіЯТжЛФмбЁдёЭЃЙЄРДжЙЫ№ЃЛ2.жаВПЕиЧјдкЛЗБЃвЊЧѓЯТПЊЪМЙиЭЃаЁаЭЙјТЏЃЌвдКгФЯЮЊР§ЃЌ10ЭђЖжвдЯТЕФЙјТЏЖМБЛвЊЧѓЙиБеЃЌЧаЛЛГЩЬьШЛЦјЛђЕчСІЃЌГЩБОвВвђДЫДѓЗљЩЯЩ§ЃЌаЁЦѓвЕжЛФмБЛЦШЙиЭЃЁЃАДееЭГМЦЃЌНёФъЙиЭЃЕФ40ЭђЖжвдЯТаЁВњФмзмМЦ700ЭђЖжЃЌЦфжаЙЬЖЈДВ605ЭђЖжЃЌЦјЭЗ95ЭђЖжЁЃШЯЮЊШчЙћУїФъДКИћЭњМОЦкМфЃЌМлИёШдШЛУЛгаГіЯждЄЦкжаЕФЗДЕЏЃЌетаЉаЁЦѓвЕЭЃВњОЭвбГЌЙ§АыФъЃЌЛљБОЪЇШЅСЫИДВњЕФПЩФмЃЌВњФмвВНЋж№ВНГіЧхЁЃ

4.ГіПкЯТЛЌНЋХЄзЊ

ГіПкЯТЛЌЪЧНёФъбЙжЦЮвЙњФђЫиМлИёЕФжївЊвђЫиЃЌХаЖЯЮДРДвВНЋГіЯжЙеЕуЁЃИљдДОЭдкгкЙњЭтЕЭГЩБОВњФмЭЖЗХвбОЙ§СЫЗхжЕЃЌЖјЧвББУРЦјМлЩЯеЧвВЛсИФБфЦфБШНЯгХЪЦЃЌЪЙЦфжиаТГЩЮЊИпГЩБОВњФмЁЃШЯЮЊФђЫиГіПкУїФъНЋЛсжЙЕјЃЌШчЙћЮДРД80дЊ/ЖжЕФГіПкЙиЫАЛЙФмдйНЕЕЭЩѕжСШЁЯћЃЌЮвЙњУКЭЗФђЫиГЩБОНЋжиаТЛёЕУШЋЧђБШНЯгХЪЦЁЃ

1ЃЉШЋЧђВњФмЭЖЗХЗхжЕвбЙ§

ИљОнЭГМЦЃЌ16-17ФъЪЧКЃЭтФђЫиВњФмРЉеХИпЗхЃЌУПФъЕФдіСПЖМНЋДяЕН700ЭђЖжвдЩЯЃЌ18ФъПЊЪМдіЫйНЋДѓЗљЯТЛЌЁЃЖјашЧѓЗНУцЃЌШЯЮЊЮДРДУПФъШЋЧђдіСПдк300ЭђЖжзѓгвЁЃвђДЫДгЙЉашЦНКтРДПДЃЌ16ФъЪЧЙЉИјГхЛїзюДѓЕФвЛФъЃЌКѓајгАЯьНЋдНРДдНаЁЁЃЖјЧвПМТЧЕНВњФмЭЖЗХНјЖШЖрЪ§ЧщПіЖМЪЧЕЭгкдЄЦкЃЌдЄВтЮДРДЙњФкГіПкбЙСІНЋБфаЁЃЌМЬајЯТЛЌЕФПЩФмадКмаЁЁЃ

2ЃЉЦјМлЩЯеЧНЋгаЭћХЄзЊЮвЙњГіПкЯТЛЌЧїЪЦ

ЫфШЛУРЙњЕЭГЩБОВњФмРЉеХДјРДСЫШЋЧђФђЫиаавЕЕФВЛОАЦјЃЌЕЋЪЧНёФъЗЧГЃжЕЕУЙизЂЕФОЭЪЧББУРЕФЦјМлвбОГіЯжСЫЗБЖЩЯеЧЃЌВЂЧвдЄМЦЮДРДЛЙНЋЮЌГжЩЯеЧЧїЪЦЃЌаТЕФМлИёжаЪргаЭћДяЕН5УРдЊ/MMBtuЁЃдкаТЕФЦјМлЬхЯЕЯТЃЌББУРЦјМлФђЫиГЩБОвВНЋЩЯеЧжС1400дЊ/ЖжЃЌГЩБОЛЙИпгкЮвЙњЕФУКЭЗВњФмЃЌвђДЫЮДРДЦфВњФмРЉеХНЋЛсДѓЗљЧїЛКЃЌетвВЙЙГЩЖдЮвЙњЕФБпМЪИФЩЦЁЃ