一,17年仅4.5PE?

其实因为16年过于惨淡的业绩,可能为了稳定军心,集团在发16年业绩的时候,还顺带附上了17年1季度的业绩赢喜,但是可能被很多人忽略了,毕竟常理都是快发一季度业绩之前才发的赢喜赢警的。根据赢喜,集团预计3月止季度纯利按年可能最少增加80%,预期集团的高效肥销售订单以及尿素、甲醇及液态氨售价亦会上升。

上周,心连心也终于发了一季度业绩,一季度收入同比上升23%至17.2亿人民币,净利润同比上升127%至9300万元人民币。同时公告上说,业绩上升的主要原因是集团加大了高效肥、三聚氰胺、甲醇和液氨的销量,特别是三聚氰胺生产线投产后,进一步丰富了集团的产品种类。集团已根据各个产品的盈利能力调整其产品组合,并加大具有相对较高利润率的三聚氰胺、甲醇、液氨等产品的产量及销量,有助减少了行业周期波动对公司盈利能力的影响。

重要的是,在公司16年业绩会和这次季度电话会议上,公司两次强调对今年的业绩指引都是希望可以达到15年的净利润水平。集团15年利润是4亿人民币,现在公司市值是20亿港币,那么公司的市盈率就只有4.5倍左右。

所以重点就来了,我们要关心今年的业绩能否如约完成,因为真如管理层说的,那么这个估值真的非常吸引。

二,基本介绍

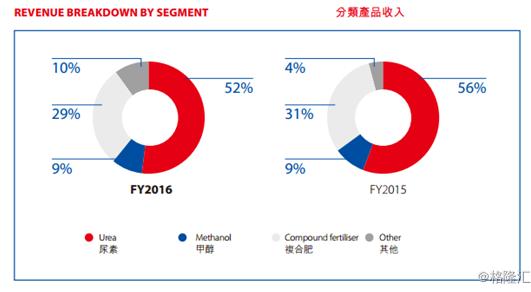

心连心化肥是在香港上市的大型化肥生产企业,是中国尿素单体规模最大的以煤炭为生产原料的化肥公司,主要生产尿素、复合肥、甲醇,三聚氰胺等产品。根据年报,三个主要产品的收入占比大约是52%,29%和9%。

最新的一季度,收入结构有了稍微的变化,尿素大约39%,复合肥31%,甲醇12%,三聚氰胺6%。

目前产能方面,尿素260万吨,其中130万吨是采用的水煤浆。目前市场上尿素的工艺主要是气头工艺,固定床工艺和水煤浆工艺,其中气头工艺总体成本最高,水煤浆工艺成本最低。另外复合肥185万吨。甲醇30万吨,三聚氰胺6万吨。

产能利用率方面,尿素78%,复合肥66%,甲醇128%,三聚氰胺107%。公司产能利用率要明显高于同业,原因也就是公司成本要普遍低于同业,这个算是公司的一大竞争力了。就那尿素来说,行业平均成本大约1300元每吨,公司只要1100元每吨。

一季度公司尿素产能下降的主要原因是因为相比甲醇和三聚氰胺,尿素的盈利能力相对较弱,所以公司就转产了一部分甲醇和三聚氰胺。

三,下面具体来看

尿素

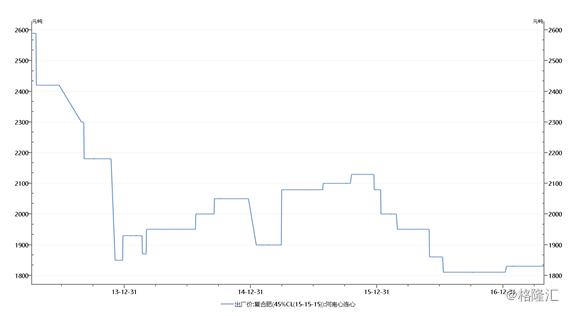

尿素价格

尿素是含氮量最高的氮肥,尿素上游是三大化石燃料,以我国以煤炭为主的能源结构关系,尿素主要用煤作为原料,煤头产能占比70%多,其中46%的产能是老技术的固定床技术,会面临淘汰,而30%的天然气技术因为天然气价格贵,也面临淘汰。而心连心是成本最低的先进煤气化技术,这个是公司竞争能力的保障。

尿素75%用于农业,农业下游需求变动较大,20%用于工业,用于做三聚氰胺等,与板材市场密切相关。其余还有出口

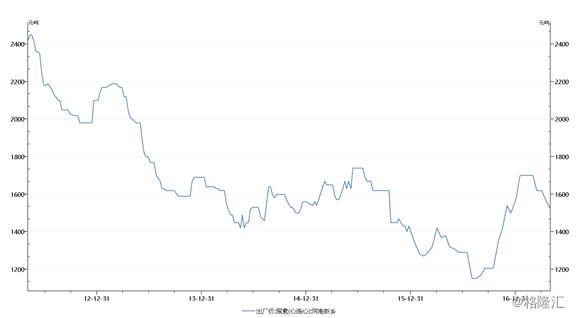

预测尿素全年的价格走势,总体的感觉是:平稳,或有向上,但空间也不会很大。

在供给方面:

因为国家去产能的关系,取消化肥增值税优惠、取消电价优惠取消、气价市场化,运价上涨,一些落后产能成本太高,都将面临淘汰。而且因为环保的关系,过去停产的产能,要再度开启可能会也面临环境监管部门的压力。根据中国氮肥协会估计,十三五期间,关停尿素产能1300万吨,而大部分落后产能在16年行业低谷的时候已经停机。

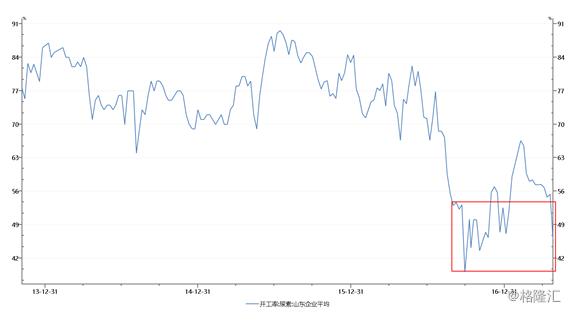

另一方面,虽然最近尿素价格上涨,但是开工率并没有随之持续上升,主要因为原料、运输成本、环保监管、资金压力等,一般尿素企业不会只产尿素,会出售上游产品,如液氨,或加工下游产品,甲醇、三聚氰胺等,一旦尿素盈利预期不足,就会转产,多功能装置让转产变得非常容易。短期内这些行业条件并不会产生太大变化,开工率将维持现在50%左右的地位,从而反过来支撑了价格。

在需求方面:

农业,因农民种植积极性较低,很多地方两三季改一季,加之局部基层农民为保证更好的作物质量及尽量削减支出。据有关文件指出,计划三年内全国玉米种植面积减少5000万亩,另外其他未改变种植结构的地区也因粮食价格偏低而存在施肥减量的情况。但毕竟尿素是个刚需,加上16年粮食产量下滑太多,所以17年估计只是轻微下滑。

工业,2017年整年环保检查应将持续的较大力度的进行,对尿素下游厂商将持续造成压力,但总体还是保持平稳。

出口,2017年第一季度我国尿素出口量仅约124.07万吨,较去年同期的295.96万吨减少了约 58.1%。原因主要是因为国内煤价上升导致成本上升,和国际上依靠天然气制尿素的竞争力下降。但是中国出口量毕竟占到国际市场进口量的三分之一,后续估计还是得从中国进口。

从数据去分析,农业去年尿素需求量大约4100万吨,比前年下降了12%,我们保守估计今年维持下降比例,那么需求大约3600万吨,工业需求平稳在1700万吨,出口大约500万吨,那么全年需求量大概在5800多万吨的水平。现在全国每天尿素产量大约14.4万吨,考全年大约只有5200万吨,缺口比较大,所以预测之后的尿素价格还会有上升,这样开工率提升到每天16万吨,这样才能满足全年的需求。

所以总结起来就是供给需求都有所收缩,表现出旺季不旺,淡季不淡,在这样的背景下,尿素价格可能全年就是1500-1700之间。

不过其实2015年全年尿素均价也差不多1500-1600之间,而且如下图尿素和无烟煤价差可以看出,最近这个价差也远远高于2016年,与2015年相当。预计今年煤炭价格也会维持现在的价格。

心连心依靠尿素的成本低于行业13%,开工率普遍高于同业,而且减少的产能切换去了盈利能力更好的甲醇和三聚氰胺,所以尿素这块完成15年的利润水平是可以期待的。

甲醇

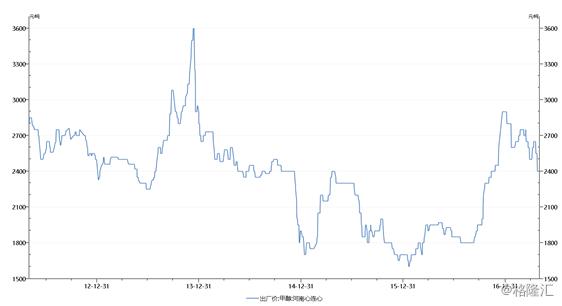

甲醇价格

心连心现产能30万吨。2017年9月将有30万吨新产能投入。相对于尿素,甲醇最近的盈利情况要好于尿素,毛利率从去年的不足5%,上升到了将近30%,大幅高于尿素的21%,所以公司切换尿素去生产甲醇完全是正确的决定。

甲醇的需求主要来自下游化工甲醇制烯烃的技术突破,以前烯烃主要依靠进口,现在技术突破就对甲醇的需求一下子上来了,预计未来几年甲醇需求可以保持年化7-10%的增长,所以基本上预计甲醇的价格会维持在高位,这个从上面毛利率变化基本可以说明一点供需的关系的改变。

复合肥

复合肥

从上图看,复合肥的价格其实比去年同期要低,但是也仅低了6-8%左右,但是复合肥公司今年的收入增长很多,这块增长主要来自销售能力的加强,销售量比去年同期增长50%,最终导致收入增长。

五,产能扩充&估值

除此之外,公司还在行业周期底部积极扩充产能:在17年内,大约在9月份,还有30万吨的甲醇能够投入生产。复合肥今年上半年有60万吨的硫基复合肥投产,投产后将进一步丰富高效复合肥产品配置。然后在新疆,今年年底或18年初还有一个6万吨的三聚氰胺二期可以投产。

所以在17年,公司还有很多产能会投入使用。而且因为公司成本的优势,估计这些新增产能很快就会获得收益,这样相比于2015年,公司可以通过扩大产能来提升集团收入和利润水平。

复合肥和尿素基本可以维持一季度的水平,甲醇和三聚氰胺在产能有翻倍的增长,价格也有所上升,所以总体来说,全年非常有可能达到15年4亿的利润水平。

PE如果按照上面的预测,那么大约就是4.5的样子。如果我们不考虑盈利,周期行业就看下PB,目前公司的PB估值是历史底部,大约0.6,历史上还没有更低过,所以从估值和从业绩两方面判断,公司大概率是处在底部的样子,值得关注。