天然气、煤炭、石油是生产氮肥的三大原料,按照合成氨的原料来源不同,可将氮肥生产过程分为气头、煤头、油头三类。所谓气头化肥,就是用天然气作原料生产出来的化肥;煤头化肥就是用煤炭作原料生产出来的化肥。

由于前些年原油价格持续大涨,油头氮肥企业亏损严重,已经逐步停产。目前内地氮肥类上市公司之中,只有气头和煤头类企业。

今年冬天,受“煤改气”及环保政令的双重影响,天然气需求量暴增。特别是进入11月份后,“气荒”频现,并由北方逐步蔓延至南方浙江、江苏、湖北等地,波及多个下游行业。作为以天然气为主要原料的气头尿素企业首当其冲,成了被限制用气的板块之一。

据报道,自11月中旬以来,停产的气头尿素厂家逐渐增多,内蒙古天野、四川美氰、中原大化、新疆天运、四川泸天化、云天化(600096)等尿素装置均已停车,鄂尔多斯(600295)联合化工、四川天华、四川美丰(000731)等尿素装置也因天然气限制减产。

而在政策的另一边,煤头尿素企业因为避开了天然气的用气高峰,又赶上尿素价格上涨的好时机,成本优势、市场优势逐一显现。

此情此景,可谓几家欢喜几家愁。中国心连心化肥(01866.HK)则明显是一家赶上好时机而欢喜不断的企业。

心连心化肥

心连心化肥公司总部位于河南新乡经济开发区,作为中国化肥行业领军企业以及中国单体规模最大的尿素企业,拥有新乡、新疆两大生产基地,旗下产品包括尿素、复合肥、甲醇、糠醇、车用尿素、三聚氰胺。目前,公司拥有尿素260万吨、复合肥185万吨、甲醇30万吨、三聚氰胺6万吨、糠醇5万吨的年生产能力,拥有两座煤矿以及一条铁路专用线。

2017年前三季度,心连心综合收入达54.34亿元,较2016年同期的的42.58亿元提高约28%;综合纯利增长约209%至人民币2.61亿元。

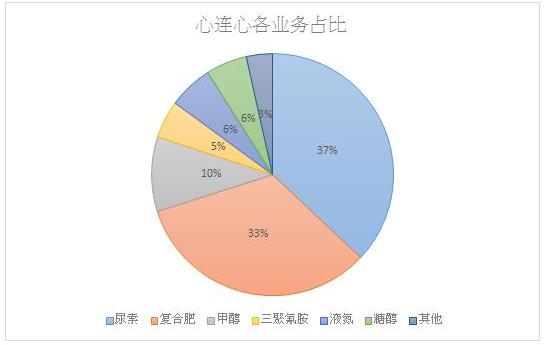

其中,尿素收入20.18亿,比去年同期下降约9%;复合肥收入增长约30%至17.89亿元;甲醇收入增长约46%至5.29亿元;三聚氰胺成为新的盈利增长点,贡献收入2.78亿元,毛利约1.39亿元;液氮实现收入3.19亿元,糖醇收入2.97亿元,较去年同期增长47%。

尿素作为业务构成的大头,占总营收的比重为37%,报告期内销量虽减少23%至约154万吨,但因为同期平均销售价格上升约18%,部分抵消了销量下降对收入减少的影响。

从整个行业态势来看,随着尿素价格的进一步上涨,及公司正在新疆建造第二期三聚氰胺生产线的投产运营,心连心业绩还将迎来一个爆发期。

尿素行业迎来景气拐点,心连心业绩或持续腾飞

度过了2016年的低迷之后,2017年尿素行业供需关系开始达到平衡。数据显示,1-11月全国尿素总产量在4712万吨,预计2017年全年总产量在5146万吨,较2016年全年产量6009万吨减少863万吨。

从需求方面来看,去年尿素表观消费量在5128万吨。受到“气荒”影响,11月份全国尿素开工率为57%,处于全年低位水平。在低库存和低供给双重压力下,明年尿素存在供应偏紧预期。

受此影响,近期国内尿素行价格持续上行。以12月22日的报价为例,山东两河山西苏皖尿素企业报价普遍上涨20-50元。山东地区主流出厂报价低端涨30元至1890-1920元,河北地区主流出厂报价涨50元至1900元左右。

在供给端较为强势的背景下,作为行业龙头的心连心优势明显。首先,公司采用先进煤气化技术,生产成本远低于同行,价格方面的市场竞争优势明显;其次,公司在新疆拥有储量约2.1亿吨的自有煤矿,预计 2018年一季度开始产煤。该煤矿投产后,将大大降低煤炭成本受市场波动的影响,对公司业绩产业持久的正向利好;最好,公司自2016年下半年开始大力发展毛利率更高(51%)的三聚氰胺业务,随着二期三聚氰胺生产线的投产,将带来利润的翻倍。

股价方面,心连心已从直线进入快速拉升阶段,12月22日盘中创阶段性新高至3.35港元/股。截止今日收盘,报3.15港元/股。