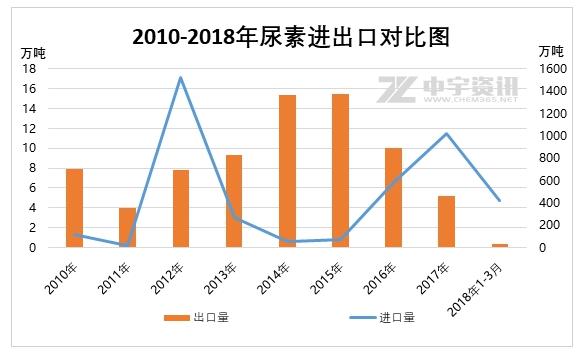

众所周知尿素出口量与关税政策息息相关,纵观历年关税变化,由最初的出口退增值税、取消出口退税、加征出口关税、加征特别出口关税的路程,以及关税全国统一到后来的尿素出口零关税,体现了政府限制化肥出口、保障国内市场供应。与此同时,也使得市场规范化程度越来越高,出口结构也趋于稳定。而自2017年尿素总进口11.47万吨尿素,中国俨然从出口大国转变为进口国。

提起中国出口就不得不说印度,中国与印度同是发展中国家。上个世纪,印度与中国一样,国内氮肥产量不能完全满足本国农业生产的需要,都是尿素的净进口国。上世纪九十年代的十年间,印度共从国际市场上进口1500万吨尿素;1995年度进口量最大,进口量为313.5万吨,年度尿素进口金额达7.69亿美元。当时主要进口来源国有乌克兰、俄罗斯(前苏联)、沙特、阿联酋等国家和地区。

2000年至2003年,由于印度国内尿素产量持续增长,印度尿素进口量降至每年约10-20万吨。根据印度海关数据,2003年度,印度共进口11.1万吨尿素;其中有2.5万吨来自中国,货物报关金额1763.78万美元。据中宇资讯了解,2014年印度本国对非理性因素缺少准确把握(种植结构因气候发生改变、波罗的海尿素装置减产及原油低位),从中国进口尿素高达502.75万吨,创历史新高。

纵观2017年至今,国内尿素出口并不尽人意。究其原因总归这几点一是国际新产能的增加,国际尿素供过于求格局愈加凸显,中国竞争更加激烈。二是出口价格不理想:我国尿素生产成本一直高于国际水平,出口价格在国际上并不占优势,加之伊朗、中东等低价尿素冲击。三是印度招标量缩水同比前年减少了近500万吨,很大一部分原因是出口印度的量减少加之国内环保限气频频发生,开工低位。中国出口量愈加减少,进口尿素肆意流入市场。

中国出口No.1的霸主地位不复存在。除传统农需外,出口则是淡季厂商关注的重点,用肥淡季受需求制约,新单成交不佳,沿海周边除少量集港外,内贸成交明显受挫;再加上新上装置投产,现货供应压力可想而知。商家基于风险考虑,更多选择谨慎观望。