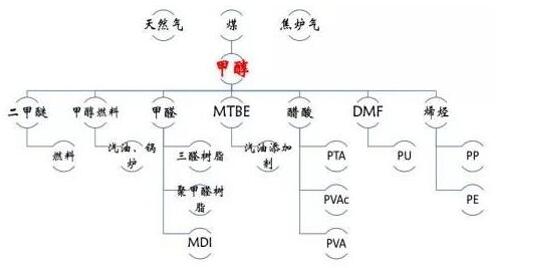

1.1 甲醇的应用

甲醇是一种重要的有机化工原料,下游应用广泛,主要分为能源与化工品,其中能源占比约 1/3,可以加入汽油掺烧或代替汽油作为动力燃料;剩余部分均用于化工品。甲醇在化工品下游的需求与各种的工业生产紧密相关,如甲醛、醋酸等需求与建筑和房地产相关程度高。此外,近年来甲醇制烯烃技术正日益受到重视;同时,介于C1化学的发展,由甲醇出发合成乙二醇、乙醛、乙醇等工艺路线(现多由乙烯出发制得)也日益受到关注。

1.2 甲醇上游原料

我国甲醇生产路线大致分三种:煤制甲醇、天然气制甲醇、焦炉气制甲醇。众所周知,我国的能源国情为“富煤、贫油、少气”,因此煤制甲醇成为我国甲醇生产最主要的生产方式,煤制甲醇产能占全国总产能的77.3%,其次是天然气制甲醇,占全国总产能的13.2%。据隆众资讯不完全统计,截至2017年底,全国甲醇已投产的装置共193套(不包括装置废弃的),共计产能7855.5万吨。

1.3 国内甲醇产能地域分布

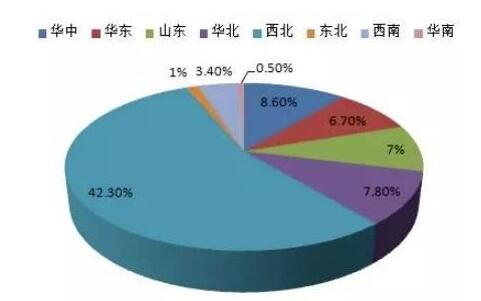

甲醇地域分布与我国煤炭的地域分布相同,西北地区成为煤制甲醇企业的主产区,内蒙、陕西、山西、宁夏、新疆、山东、河南等煤炭产地均有煤制甲醇装置的分布。在煤制甲醇产能占比分布统计中,西北煤制甲醇产能占比最大在42.3%,其次是华中、华北地区,分别占比在8.6%、7.8%。而从全部甲醇产能来看,西北作为我国甲醇主产区,产能达4114万吨,占全国总产能的52%,其次是华北地区,产能916万吨,占比12%。

1.4 全球甲醇产能分布

截至2017年底,全球甲醇总产能约为1.32亿吨/年,而中国产能占比过半,国内甲醇产能不到8000万吨/年。2018年上半年,国内外产能均有所增加,截止至2018年6月30日,国内新投产装置产能为160万吨/年,国外新投产装置产能总计为405万吨/年。

1.5 国内甲醇供需概况

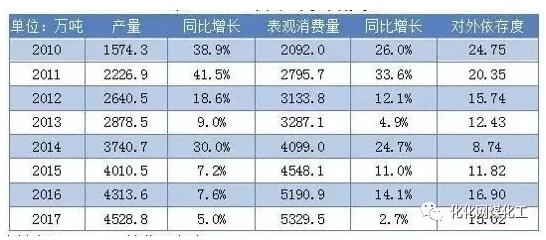

我国不仅是甲醇产能大国,也是全球最大的甲醇消费国,截至2017年底,我国甲醇表观消费量达到5329.5万吨,对外依赖度15.02%。

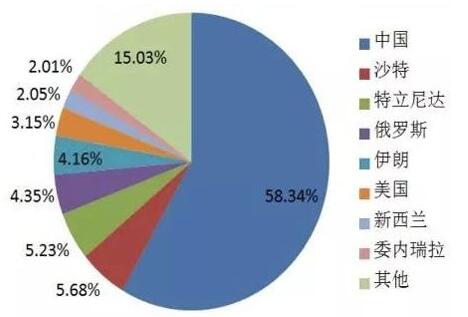

从进口来源看,2017年我国总计进口甲醇814.5万吨,同比2016年下降7.47%;进口源位居第一的是伊朗,进口甲醇252.3万吨;新西兰以181.6万吨排名第二,从沙特阿拉伯和阿曼分别进口80.1万吨、73.1万吨。国内甲醇进口大部分来自东南亚和中东地区。

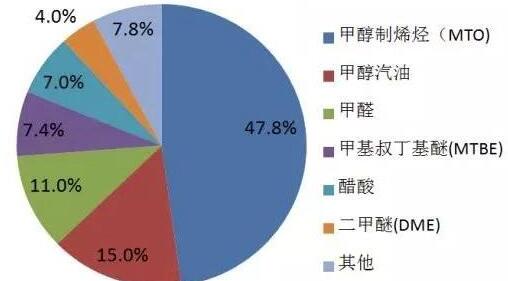

1.6 国内甲醇下游企业消费结构

2017年,甲醇制烯烃仍为主要驱动产品,稳居甲醇下游消耗首位,消费占比高达47.8%;位居第二位的产品为甲醇燃料(包含甲醇汽油、甲醇汽车、船用及锅炉燃料等综合燃料需求),占比15%;位居第三的是甲醛,占比11%。其他下游消费普遍占比有限,不过醋酸消耗占比增加了1个百分点至7%,二甲醚需求缩减至4%,MTBE需求占比7.4%。