·油品税收监管收紧,不合规调油商锐减,MTBE调油需求下降。

·乙醇汽油将实现全覆盖推广,MTBE作为燃料添加剂的身影将退出历史舞台。

·新能源汽车发展势头迅猛,远期传统燃油型汽车面临被禁售的风险。

早在2003年,中国部分地区便开始推广乙醇汽油。2017年9月,国家发展改委、国家能源局、财政部等十五部委下发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,方案规定,2020年基本实现全覆盖推广使用乙醇汽油。

2018年,乙醇汽油推广步伐加快。6月,天津市政府公布《天津市推广使用车用乙醇汽油实施方案》,计划于2018年9月30日实现全市封闭运行。7月初,河南省政府发布相关工作方案,要求自2018年7月1日起,全省全面供应国六车用乙醇汽油。广西政府则要求南宁、柳州等7地市于9月1日置换乙醇汽油,其他7市地于10月1日全面完成置换销售。

8月22日,国务院常务会议指出,有序扩大车用乙醇汽推广使用,除黑龙江、吉林、辽宁等11个试点省份外,今年进一步在北京、天津、河北等15个省份推广。

政策规定,乙醇汽油氧含量不应超过0.5wt%,添加MTBE后的乙醇汽油,难以满足新政要求。因此,乙醇汽油全面覆盖后, MTBE作为燃料添加剂的身影将退出历史舞台。在全国范围内推广乙醇汽油的前夕,留给MTBE行业的好时候不多了。

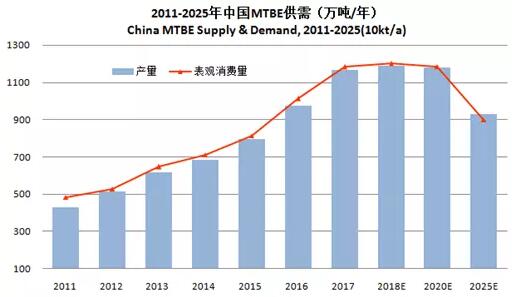

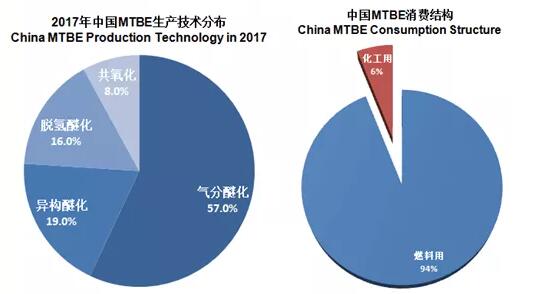

从2008至2018年,随着汽油消费量迅猛增长,MTBE产能也迅速增加。目前MTBE生产企业超过190家,合计产能1900万吨/年左右。MTBE装置在各企业生产链条中扮演者承上启下的关键作用。来源方面,中国气分醚化MTBE产能占比57%;异构醚化产能占比19%;脱氢醚化产能占比16%;共氧化法(PO/MTBE)产能占比8%。利用方面,目前MTBE消费以调油为主,用于调油的量占总消费量的94%,化工用占比仅为6%,化工用MTBE量有待提升。

近年新增MTBE产能多集中在千万吨级炼油及规模化工企业,方便主营自用。在市场早已饱和,主营面向社会采购的数量大幅削减趋势下,中小型的MTBE生产厂商经营愈发困难,装置面临关停、闲置的风险。

加之乙醇汽油推广等的冲击,MTBE在燃料领域的市场将逐步被蚕食,预计2018-2020年MTBE消费量将趋于平缓,2020年以后呈下降趋势。

面对重重困境,MTBE转型已是必然。那么行业出路在哪里?技术改造能否实现MTBE企业的利益最大化?海外MTBE转产情况及其借鉴价值何在?相关工艺技术是否成熟,经济性怎样?转产后的产品市场现状与趋势如何把握?

MTBE转产方案与新技术论坛2018将于10月30-31日在北京召开,会议将探讨全球与中国MTBE市场情况,美国乙醇汽油发展与MTBE转产的历史经验,欧洲MTBE转产ETBE的经验与趋势,烷基化技术与烷基化油市场,ETBE的政策、市场与技术可行性,MTBE装置改造技术与成本分析,异丁烯化工利用(MMA、丁基橡胶、聚异丁烯)技术与产品市场等。会议将安排燕山石化参观考察。

如果您有意向参会或在本次会议上做演讲报告,欢迎您尽快与我们联系:徐经理18021028002(微信同号),amy@asiachem.org