合成氨产能不断缩减

我国合成氨工业自20世纪50年代以来不断发展壮大,目前已成为世界上最大的合成氨生产国,产量约占世界总产量的1/3。同时,合成氨行业也是消耗能源的大户,世界上约有10%的能源用于生产合成氨。2010年以来我国合成氨产能过剩率超过30%,随着我国资源约束加强,节能环保压力不断加大,我国合成氨行业已经到了转型升级发展的关键时期。

为加快产业结构调整、加强环境保护、制止盲目投资和低水平重复建设,促进合成氨行业健康发展,工信部2012年12月发布了《合成氨行业准入条件》,按照“总量平衡、优化存量、节约能(资)源、保护环境、合理布局”的可持续发展原则,从引导新增产能布局、设置装置规模和技术装备水平的准入门槛、限制产品能源消耗以及严格要求执行环保评价机制等方面,对合成氨行业的准入制定了具体条件。

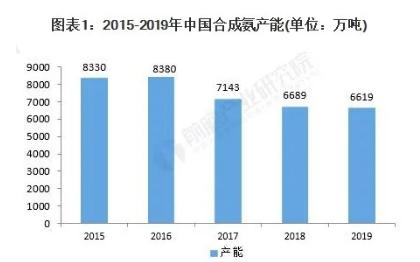

《石化和化学工业发展规划(2016年-2020年)》明确,原则上不再新建以无烟块煤和天然气为原料的合成氨装置,未来合成氨行业主要以去产能为主基调。下游肥料行业产能过剩严重,市场持续低迷,合成氨下游市场需求有减弱趋势。2016年,我国合成氨产能为8380万吨/年,较2015年仅增长50万吨,

据中国氮肥工业协会最新统计,截止2019年底,全国合成氨产能合计6619万吨,同比下降2.1%,尿素产能合计6668万吨,同比降低4.1%,产能过剩的局面有了较大改观。

产业结构调整完成,产量回升

目前,合成氨产量以俄罗斯、中国、美国、印度等十国最高,占世界总产量的一半以上,随着我国氮肥行业的不断发展,氮肥生产基地不断增多,产能过剩的状况越来越显著,从而直接导致企业懒散,生产积极性下滑。

2013-2016年间,我国合成氨行业产量波动幅度较小,一直在5000万吨左右波动。2017年合成氨产量为4946.26万吨,下降幅度达13.35%。2018年我国累计合成氨产量5612万吨,同比上升13.46%。2019年我国合成氨产量5757.9万吨,同比增长5.2%。

需求旺盛,供不应求

氨本身是最重要的氮素肥料,其他氮素肥料也大都是先合成氨,再加工成尿素或各种铵盐肥料,这部分均占70%的比例,称之为“化肥氨”,同时氨也是重要的无机化学和有机化学工业基础原料,用于生产铵、胺、染料、炸药、合成纤维、合成树脂的原料,这部分约占30%的比例,称之为“工业氨”。

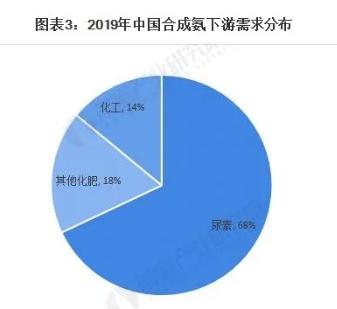

我国合成氨主要运用于农业,从下游需求来看,其中尿素占比最大约68%,其他化肥占比18%,化工行业占比14%,其中我国合成氨消费量最大的区域主要是华东、中南、西南和华北等地区。

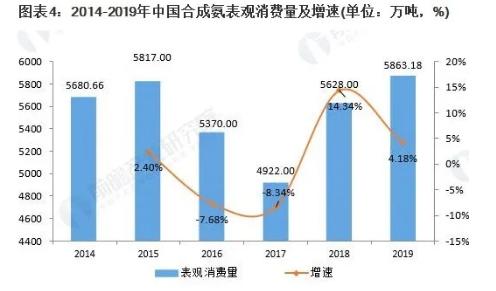

从需求端来看,2015年至2017年合成氨表观消费量分别为5817万吨、5370万吨、4922万吨,表观消费量同比增速分别为2.4%、-7.7%、-8.4%。2018年我国合成氨行业累计产销率为100.3%,据此推算2018年合成氨表观消费量约为5628万吨。

2019年尿素表观消费量4998.8万吨,同比增长0.4%,2019年,我国合成氨进口数量105.46万吨,出口数量0.18万吨,根据表观消费量=产量+进口-出口计算得出2019年合成氨表观消费量为5863.18万吨,同比增长4.18%。

图片

产业结构调整完成,量价齐升

2013-2020年,合成氨价格波动变化,但整体波动不大,2017年到达阶段低点2350元/吨,2018年到达阶段高点3550元/吨。

2019年上半年合成氨市场整体经历跌涨跌的行情。2019年的开端各区域呈现直线走跌的形式,这是因为气头企业2018年的提前储气,气源相对充足,部分12月份停工的企业于1月份陆续恢复,氨量充足的情况下,使得春节前后的市场弱势下行。

春节以后氨市并无明显的好转,局部虽有好转但也被反常的天气雨雪、农需方面磷铵企业开工较去年同期偏低以及雾霾预警等限产,使得氨市上涨无望,低位频出。不过3、4月份农需方面的提升,使得氨市高位挺市运行,3月份部分企业调整生产结构,尿素市场的向好带动下市场止跌大涨,但是3月中下旬响水事件的影响,对向好运行的市场形成重创,江苏市场尤为明显。

但是好景不长,5、6月份化肥市场进入空档期,导致区域内氨量供应充足,加上部分下游化工企业也选择这个时间段检修,液氨市场供应充足需求清淡的情况下,市场继续承压。

与2019年的惨淡收尾不同,2020年年底中国合成氨市场年底实现“翘尾”,川渝等地区价格推涨至3800-4100元/吨的高位,同时带动整体市场价格上涨。据卓创资讯统计数据显示,2020年中国主产区合成氨市场均价为2850元/吨,同比下滑7.32%。

纵观2020年上半年,随着天然气供应恢复,外加受公共卫生事件影响下,液氨市场供需两弱,导致价格震荡下滑。后期春耕用肥,农业需求增加,价格陆续反弹。再因部分大厂上半年尿素装置停车反复,导致局部供应量大增,同时春耕用肥结束,化工需求跟进不足,价格再次下探。

而下半年供需两端发力,受大气治理、河南固定床淘汰以及限气等因素影响下,市场货源供应收紧,下游磷复肥需求强劲,化工产品迎来传统旺季,冬季电厂脱硫脱硝等需求稳定,导致局部价格推涨至高位。

综上经过几年的产业结构调整,合成氨行业落后产能不断淘汰,需求量和价格持续提升,整体调结构成果显著,行业量价齐升。