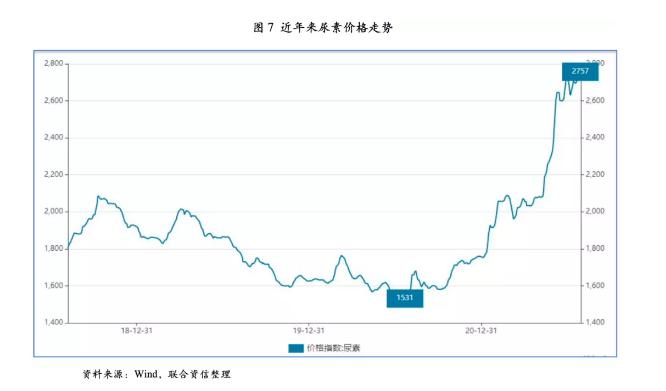

尿素价格是影响其利润的重要因素。由于市场竞争激烈、行业集中度较低等因素影响,当前我国尿素企业对下游客户的价格传导能力较弱。未来,随着农业需求及工业需求的提高,以及尿素固定床装置淘汰政策落实到位可能带来的供给收缩,尿素产品价格或将得到支撑。

通过模型测算分析我们发现:

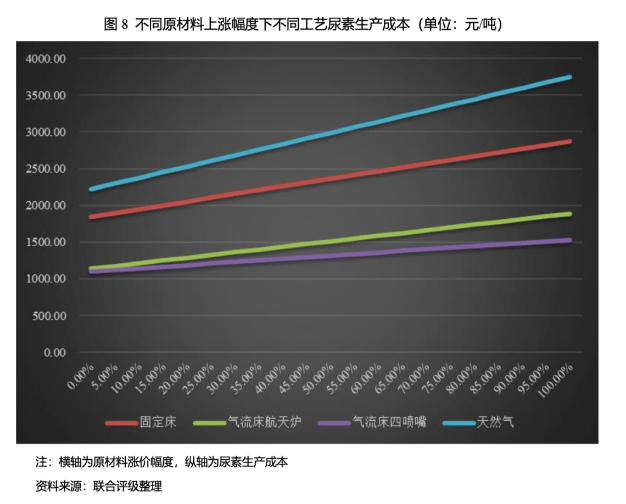

(1)原材料价格对于尿素生产成本的敏感性很大,在不同原材料价格下,煤头气流床装置的成本优势显著;在原材料价格大幅上涨的情况下,气流床四喷嘴炉装置的成本优势更为明显。电力成本也是尿素生产成本的重要影响因素,在当前“限电限产”以及煤炭价格处于高位的情况下,气流床装置的生产成本优势显著,特别是气流床航天炉装置在未来的成本优势更为明显。

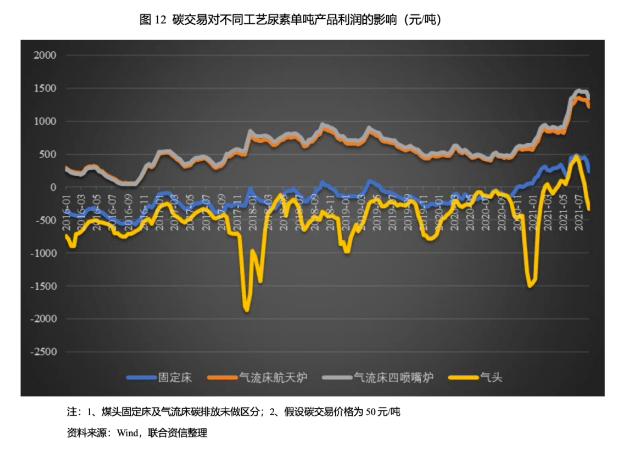

(2)虽然煤头尿素的碳排放量远高于气头尿素,但碳交易后煤头尿素企业的单吨利润仍高于气头尿素。煤头气流床装置亏损的可能性远低于气头尿素,因此采用煤头气流床装置生产的企业竞争优势仍较强。同时,在当前碳交易价格下,煤头气流床尿素单吨利润仍较好,尿素企业的减碳动力不足。

(3)在不同的原材料价格、电力价格、碳交易价格的情况下,煤制尿素的优势均高于天然气制尿素,因此以煤炭作为原料方式生产尿素在我国当前环境下仍不可替代,进而导致在生产过程中降低尿素碳排放的可能性很小,如何降低能耗过程中的碳排放量成为关键。风电基于其较低的度电成本及清洁性具有很大的优势,但尿素企业就地获取风电资源的可能性较低;光伏资源清洁性较好,但度电生产成本较高,在碳交易价格过低的情况下,相比火电自供优势不太明显。未来随着碳排放指标的逐步收紧,碳交易价格或将持续提升,光伏作为清洁能源将替代火电资源成为尿素企业的主要能源供应来源。

对尿素企业主要的建议有以下几点(1)淘汰落后产能,实现技术升级;(2)提高原料端的利用率或自给能力,降低单位生产成本;(3)控制电、热消耗,优化能源结构,减少碳排放。

一、基本概况

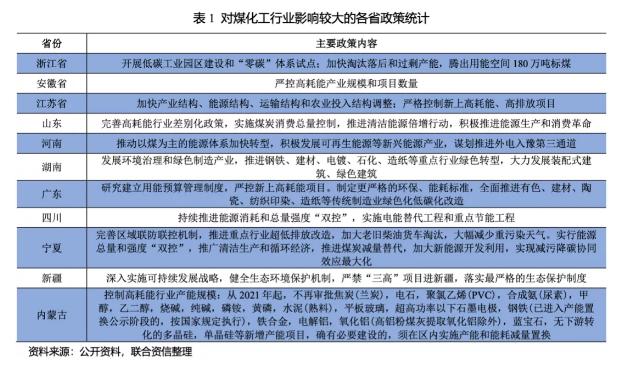

煤化工产业链碳排放量居我国三大能源产业链之首,为实现碳中和目标,各省已出台了相应政策,通过政策梳理可以看出煤化工行业未来新增项目的审批将更为严格。存量煤化工企业的竞争也会加剧。目前公开市场上有煤化工项目的发债企业以大型煤炭企业和少数无煤炭资源的化工企业为主,其产能布局较多的产品为焦炭和尿素

通过以上政策梳理可以看出,煤化工行业未来新增项目的审批将更为严格。存量煤化工企业的竞争也会加剧。

通过对已发债煤化工项目的企业产业布局统计发现:煤化工产业布局主要以传统煤化工为主,其中焦炭产能合计7264万吨,兰炭675万吨,甲醇2887万吨(部分作为中间产品下游部分配套聚烯烃产业),尿素2049万吨。部分企业配套煤焦油、粗苯加氢精制、二甲醚等产能。

新型煤化工产业布局较少,其中聚烯烃合计产能290万吨,主要分布在晋能控股煤业集团有限公司(原“同煤集团”)、陕西煤业化工集团有限责任公司(以下简称“陕煤集团”)、中国中煤能源股份有限公司(以下简称“中煤能源”);醋酸产能合计405万吨,主要分布在山东能源集团有限公司(以下简称“新山能集团”)、国家能源集团宁夏煤业有限责任公司和淄博矿业集团有限责任公司。由于煤制天然气、煤制油的煤油价格盈亏平衡点较高,该部分业务产能较少,如内蒙古伊泰集团有限公司等部分企业前期规划的在建项目也已暂停。

二、已发债企业尿素经营情况对比

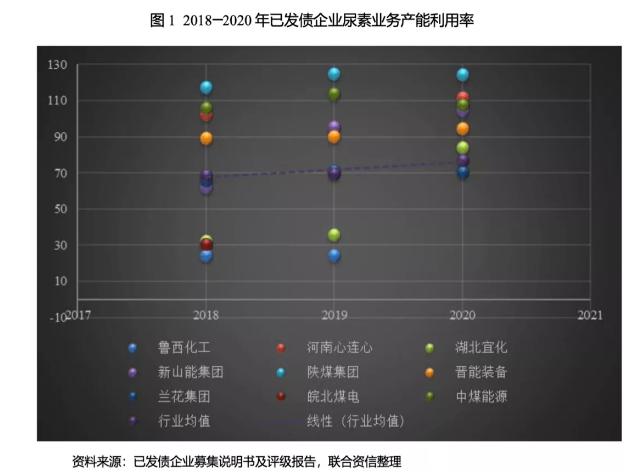

已发债企业中尿素产品毛利率相差较大,主要系生产工艺、装置规模、原材料获取能力、是否产生协同效应等原因所致。

三、价格分析

尿素价格是影响其单吨利润的重要因素。由于市场竞争激烈、行业集中度较低等因素影响,当前我国尿素企业对下游客户的价格传导能力较弱。未来,随着农业需求及工业需求的提高,以及尿素固定床装置淘汰政策落实到位可能带来的供给收缩,尿素产品价格或将得到支撑。

1. 行业概况

尿素的上游来源是煤和天然气,尿素的下游用途最主要的是在农业领域作为氮肥。目前国内尿素作为农业用肥占比70%左右,其次主要是工业用肥及出口,工业用肥主要包括脲醛树脂、三聚氰胺、车用尿素、火电脱硫脱硝和精细化工等。我国农业生产呈小型化、分散化格局,农户对于尿素产品的价格承受能力较弱。尿素企业对下游客户成本转嫁的能力较弱。

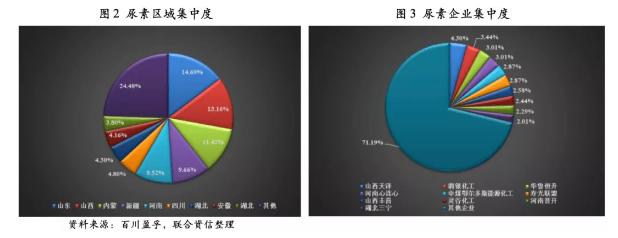

从区域集中度来看,山东、山西、内蒙产能占比靠前,占比分别为14.69%、13.16%和11.42%,但整体较为分散。从企业集中度来看,前十大企业产能合计占比28.81%,排名靠前的企业分别为山西天泽煤化工集团股份公司、山东润银生物化工股份有限公司和山东华鲁恒升化工股份有限公司(以下简称“华鲁恒升”),占比分别为4.30%、3.44%和3.01%。整体看,尿素行业集中度较低。

2. 供需关系

近年来,随着环保约束趋严和市场化出清,尿素行业落后产能逐步被淘汰退出市场,同时采用先进工艺的装置陆续投产,行业整体产能稳中有降。2016-2020年,我国尿素行业年均复合下降7.62%,其中,煤头尿素年均复合下降5.42%,气头尿素年均复合下降2.19%。

2021年,我国尿素产能合计6976万吨,有效产能合计6355万吨。受益于落后产能的逐步出清,尿素行业产能利用率从2019年逐年回升,2021年7月产能利用率为83.15%,已处于近5年最高水平。新增产能方面2022年预计新增产能80万吨,2023年预计新增产能20万吨,整体新增产能有限。落后产能淘汰方面,2020年6月,河南省下发了《关于下达2020年工业行业淘汰落后产能目标任务的通知》,2020年已淘汰固定床尿素产能约200万吨。2018年10月,山东省人民政府印发《关于加快七大高耗能行业高质量发展的实施方案》,尿素生产企业固定床气化炉全部予以淘汰,到2022年,山东省尿素产能控制在800万吨左右,现在山东省尿素产能为2488万吨,预计淘汰规模较大。未来其他各省固定床落后产能预计也将逐步淘汰。

需求方面,2016年以来尿素农用需求减少,工业需求增加,整体需求呈下降趋势。2016-2020年尿素表观消费量年均复合下降4.22%。

工业需求方面,近年来,尿素因其能抑制氮氧化物的排放,开始被用于处理汽车尾气,车用尿素需求逐年增长。一辆大货卡车一年消耗车用尿素约1吨,车用尿素市场容量大约300万吨。

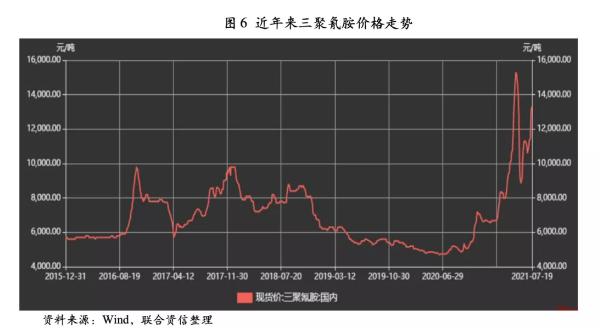

三聚氰胺方面,生产一吨三聚氰胺大约需要3吨尿素,三聚氰胺产量已由2016年的96.68万吨增长至2020年的133.25万吨,年均复合增长8.35%。目前三聚氰胺价格较高,单吨利润较好,三聚氰胺整体开工率较高。2021年三聚氰胺有效产能为168.50万吨,若产能完全释放将带动尿素需求较2020年增加约100万吨。

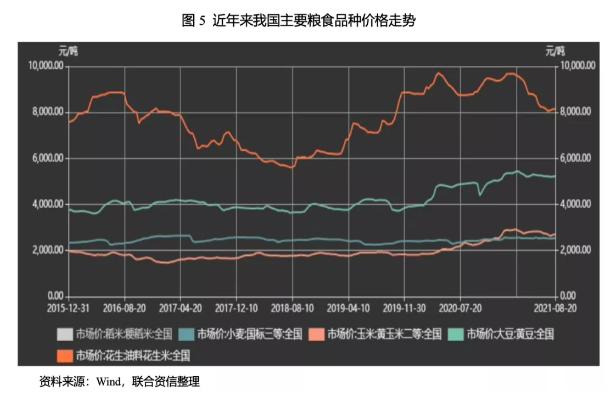

3. 价格走势

四、碳交易成本承受能力

1.碳排放情况

从化学反应过程来看,煤化工是通过化学手段将原料煤中绝大部分的碳转化为另一种能源型产品及含碳化学品,在生产过程中会排放部分二氧化碳;同时,煤化工在电力和热力供应上会使用燃料煤,进而会有能耗排放。单吨煤头尿素产品在生产过程中将排放二氧化碳1.47吨,生产能耗过程中排放二氧化碳1.54吨;合计排放3.01吨。单吨气头尿素在生产过程中将排放二氧化碳0.46吨,能耗过程中排放1.06吨,合计排放1.52吨。总体看,气头尿素碳排放量较少,煤头尿素碳排放量较多。气头尿素和煤头尿素能耗产生的碳排放量均大于碳转换过程中的碳排放。

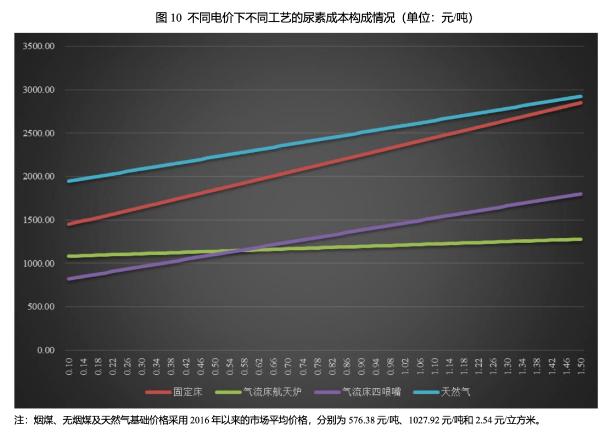

2.成本构成情况

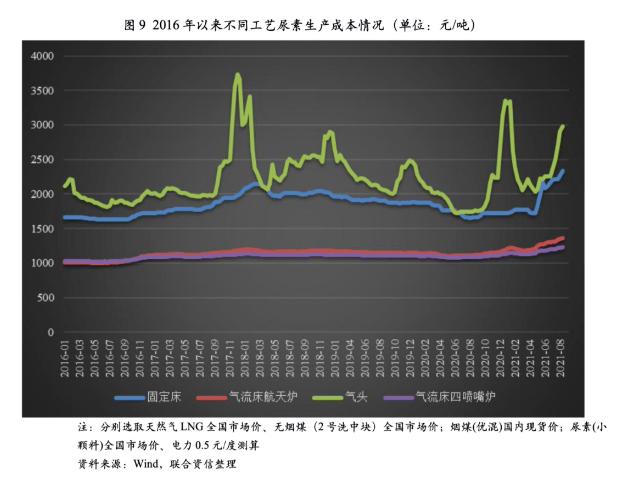

当前煤制尿素煤化工生产装置主要分为两类,一种是固定床装置,一种是气流床装置。其中气流床从进料方式上又可以分为干法(干粉进料)和湿法(水煤浆进料)。干法气化装置目前在国内应用较多的主要有壳牌(Shell)和航天炉;湿法气化装置目前在国内应用较多的有GE德士古(Texaco)、四喷嘴等,这些气化炉在原材料、能耗、碳转化率、投资规模等各方面均不同。

煤头固定床装置生产成本公式为:1×无烟煤价格+1000×电价+320(人工折旧等费用,各个企业均有差异,假设为320元/吨);

煤头气流床航天炉装置生产成本公式为:1.3×烟煤价格+140×电价+320;

四喷嘴炉装置生产成本公式为:0.75×烟煤价格+700×电价+320;

气头尿素装置生产成本公式为:600×天然气价格+700×电价+350。

3. 成本构成因素敏感性分析

(1)原材料价格对生产成本的影响

总体而言气头尿素成本>煤头固定床装置成本>煤头气流床装置成本。

整体看,原材料价格对尿素成本的影响很大,气头尿素由于我国天然气资源相对匮乏且价格较高整体优势不明显。煤头尿素中原料煤炭自供程度、煤种、运输距离、煤炭价格等因素是影响其原料成本的重要因素,同时,增加原料的利用率是节约其生产成本的重要方式。在不同原材料价格下,煤头气流床装置成本的成本优势明显;在原材料价格大幅上涨的情况下,气流床四喷嘴炉装置的成本优势更为明显。

(2)电价对生产成本的影响

假设其他期间费用以及原材料价格不变。当电价小于0.57元/度的情况下,气流床四喷嘴炉装置的生产成本更低;当电价高于0.57元/度,气流床航天炉装置的生产成本更低。

整体看,气流床工艺的生产成本优势显著,特别是在当前“限电限产”以及煤炭价格处于高位的情况下,气流床航天炉装置的成本优势更为明显。

4.碳交易后对生产成本及利润的影响

(1)碳交易价格对生产成本的影响

整体看,碳交易成本对尿素生产成本的敏感性较低。

(2)不同原材料价格下碳交易后利润情况

整体看,虽然煤头尿素的碳排放量远高于气头尿素,但碳交易后煤头尿素企业的单吨利润仍高于气头尿素,采用煤头气流床工艺的企业更具优势。在当前碳交易价格下,煤头气流床尿素单吨利润仍较好,尿素企业的减碳动力不足。

(3)不同能源供给下碳交易后成本及利润情况

整体看,风电基于其较低的度电成本及清洁性导致碳排放量较少进而具有很大的优势,但是尿素企业就地获取风电资源的难度较大。光伏资源清洁性较好,但度电生产成本较高,在碳交易价格低于70元/吨时,优势不太明显。但是未来随着碳排放指标的逐步收紧,碳交易价格或将持续提升,光伏作为清洁能源将替代火电资源成为尿素企业的主要能源供应来源。

五、未来发展建议

五、未来发展建议(1)淘汰落后产能,实现技术升级

(2)提高原料端的利用率或自给能力,降低单位生产成本

(3)控制电、热消耗,优化能源供应结构,减少碳排放