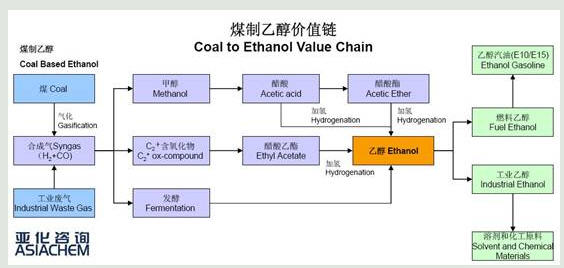

煤制乙醇曾被认为是中国煤化工行业的新兴发展方向,有多种路线可以实现从煤到乙醇的转化:1.合成气微生物发酵,2.醋酸直接加氢,3.醋酸酯化加氢,4.合成气催化合成制乙醇。

煤制乙醇从2011年开始引起中国煤化工行业的关注,并宣布了一系列技术研发和工业化示范项目。

截至2014上半年,仅有塞拉尼斯于2013年在南京投产了产能27.5万吨/年,应用其TCX®技术生产煤基乙醇的工业化装置。塞拉尼斯的工业乙醇已经开始市场销售,2013年8月,塞拉尼斯宣布在中国提高合成气制工业乙醇价格,涨价幅度为150元/吨。

除塞拉尼斯之外,虽然另有8家国内科研单位分别开发了醋酸直接加氢或醋酸酯化加氢技术,并大都完成了万吨级工艺包,但目前尚未建成工业化示范装置。亚化咨询认为,在目前的价格水平下,醋酸加氢制乙醇经济性可行,而燃料乙醇牌照难以获得是中国煤制乙醇发展缓慢的主要原因。

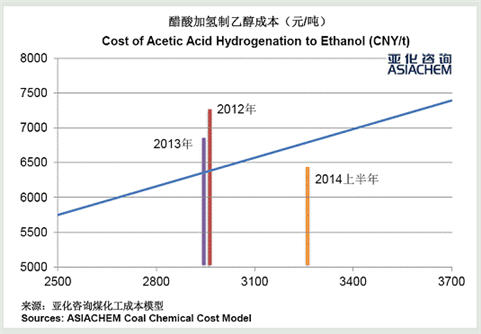

2012-2014上半年华东地区无水工业乙醇和醋酸的平均价格如下表所示,根据亚化咨询的成本模型,即使采购市场价格的醋酸,2012年每吨乙醇仍然有近千元利润,但随着乙醇价格下跌和醋酸价格上涨,2013年利润空间大幅压缩到500元/吨左右,而2014上半年则会出现亏损。

行业数据显示,2013年国内醋酸生产能力约930万吨/年,2014上半年新增中石化长城能化和河南义马气化厂两套装置投产,总产能已达980万吨;而2013年中国醋酸总产量仅430万吨,产能利用率不足50%。2014上半年由于装置检修带来的醋酸货源紧缺和价格上涨难以持续。

亚化咨询认为,对于煤基醋酸一体化装置,如能通过技术改造获得氢源,生产煤制乙醇成本较低,在乙醇和醋酸比价较高的时候有良好的利润空间。但中国工业乙醇市场空间有限,进入燃料乙醇市场是必经之路。只有获得燃料乙醇生产牌照(成为国家定点燃料乙醇生产企业),才能将产品以燃料乙醇销售给中石化和中石油。

2013年8月塞拉尼斯宣布与中石油签署合作备忘录,共同推动合成燃料乙醇在中国的发展。根据该协议,两家公司将利用塞拉尼斯专有的TCX®乙醇工艺技术,在中国合作开发合成燃料乙醇项目。但截至目前,该项目尚未公布新的进展。而中国其他宣布煤制乙醇项目的企业,也没有宣称获得了燃料乙醇生产牌照。

自2015年1月1日起,国家将取消变性燃料乙醇定点生产企业的增值税先征后退政策,同时以粮食为原料生产用于调配车用乙醇汽油的变性燃料乙醇也将恢复征收5%的消费税。政策层面对粮食乙醇扶持力度的减弱,事实上加强了煤制乙醇的竞争力。中国有志于发展煤制乙醇的企业,应该加强与相关主管部门的沟通,争取早日落实燃料乙醇生产牌照。