在此背景下,亚化咨询选出23家处于行业领先地位的企业,对高层管理人员进行了调研。主要是关注当前企业煤价、效益、新业务开发、融资计划等行业。

据悉,本次调研的企业,主营业务涉及煤制甲醇及下游、煤制合成氨、煤制烯烃、煤制天然气、煤制油等。调研对象为总经理、总工等企业重要职能人员。

调研企业中,44%为民营企业、39%为国企,17%为央企;现代煤化工企业占比57%,传统煤化工企业47%;煤化工投资规模大于200亿元的企业占比48%,小于200亿元的占比52%。

针对煤化工企业煤炭采购方式,调研结果显示,调研企业中,58%的企业煤炭由自有煤矿供应或集团内供,另有9%的企业除内供外还需外购部分煤炭33%的企业煤炭需要外购,其中约有半数企业是甲醇下游生产企业,而非一体化煤化工生产企业。外购煤炭的企业中,约有46%从现货市场采购,46%采用中长期合约方式,其余8%的企业以上两种方式都有。

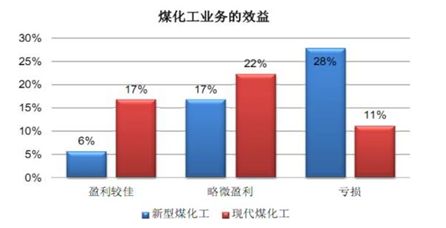

煤化工效益方面,调研企业中,23%的企业盈利较佳,39%的企业略微盈利,另外39%的企业处于亏损状态。整个煤化工业务中,现代煤化工的效益明显优于传统煤化工,处于亏损状态的现代煤化工企业仅占11%。

在调研过程中,企业最关心的问题从高到低排序为:现有产品销售、新产品新项目开发、环保问题、其他(政策、核准、管理、人才)、融资。对于处于建设或规划新项目的业主来说,更关注融资、环保问题、以及其他政策和核准等问题;对于处于生产经营的业主来说,更关注现有产品销售、新产品新项目开发以及环保问题等。

调研企业中,55%的企业考虑开发新业务或进行业务转型,45%的企业不考虑。其中,传统煤化工企业考虑发新业务或进行业务转型的占比最大,为32%。企业考虑开发新业务/进行业务转型主要有优化和延长现有产业链、发展现有产业链以外的其他煤制化学品及考虑新能源和新材料业务等三个方面。

针对企业是否融资问题,调研发现,调研企业中,72%的企业有融资的计划,另外28%的企业由于无新建项目规划或者本身企业资金充足,目前无融资计划。有融资的计划的企业中,55%的企业考虑股权融资,28%的企业考虑债券融资,17%的企业对新三板挂牌感兴趣。

针对煤化工行业反弹向好的最关键因素,调研企业中,54%的企业认为国际油价反弹是最关键因素、33%的企业认为实体经济复苏最关键,此外还有13%的企业认为环保要求是最关键因素。

依托国内资源禀赋特点以及技术创新和应用,现代煤化工----煤制油、煤制天然气、煤制烯烃、煤制乙二醇等在中国取得了大规模的发展。无论产品规模还是技术创新以及商业化应用,中国毫无疑问走在了世界前列。

未来煤炭和煤化工行业将面临一轮产业结构调整重组。大致分三种情况:第一,部分企业实施转型成功,变成一个上下游一体化的公司,增强了竞争力;第二,另一部分企业通过资产兼并和收购,进行产业重组,做大做强,提高效率,获得新的竞争力;第三,还有部分企业转型不成功,经营困难,成为被兼并和重组的对象。

煤化工行业反弹向好有三个因素很重要:第一,国际油价反弹;第二,实体经济复苏;第三,通过技术改进符合环保要求,或环评审核放松。