截止到2018年5月底,现代煤化工产品,包括煤制油、煤制天然气、煤制烯烃、煤制乙二醇、煤制乙醇、煤制芳烃的产能如下:

备注:

煤制天然气单位为亿立方米,其它为万吨。

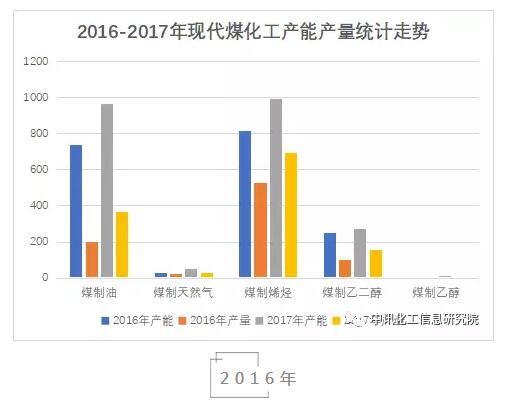

煤制油:2016年底神华宁煤400万吨煤间接液化项目投产,煤制油总产能增至738万吨,增幅118%;产量198万吨,同比增长53.5%;产能利用率58.6%(不含新增产能),比上年提高20个百分点。

煤制天然气:产能维持在2015年31.05亿立方米/年的水平;产量同比增长35%,达到21.6亿立方米;产能利用率69.6%,比上年提高18.1个百分点。

煤制烯烃:新增产能298万吨,总产能增至818万吨,增幅58%;产量525万吨,增幅139万吨,同比增长36%;按全年有效产能591万吨计,有效产能利用率88.8%,比上年提高13.7个百分点。

煤制乙二醇:新增产能20万吨,总产能增至250万吨,增幅8.7%;产量约100万吨,同比增长66.7%;产能利用率40%,比上年增加13.5个百分点。

煤制油:2016年煤制油产能为738万吨,2017年新增产能228万吨/年,达到了966万吨。产量较上年度增加167.9万吨,达到365.9万吨,产能利用率40%。

煤制天然气:2016年产能为31.5亿立方米/年,2017年新增产能20亿立方米/年,达到了51.5亿立方米;产量较上年度增加5.21亿立方米,达到26.81立方米;产能利用率64.1%。

煤制烯烃:2016年产量为525万吨,2017年产量较上年度增加170.5万吨,达到695.5万吨;产能利用率87.4%,比上年提高20个百分点。

煤制乙二醇:2016年产能为250万吨,2017年新增产能20万吨/年,达到了270万吨;2016年产量为100万吨,2017年产量较上年度增加54.2万吨,达到154.2万吨;产能利用率59.1%,比上年提高19个百分点。

甲醇:产能增加620万吨/年;产量同比增长900万吨;产能利用率73.6%,提高5.8个百分点;进口814.5万吨,出口12.7万吨,表观消费量6948万吨,同比增长13.6%。

PX(指石油路线):产能仍维持在上年水平;受PTA产业需求拉动,产量同比增长2.6%;产能利用率提高0.7个百分点,达到71.6%。国内供应缺口继续扩大,2017年进口量高达1405万吨,同比增长169万吨。

一、煤制天然气

天然气定价与进口燃料油及LPG挂钩,而二者又和原油相关性极强。在目前原油价位水平下,煤制天然气严重亏损。投资需谨慎。

二、煤制油

煤制油的主产品为柴油、石脑油及精细化工品,这些产品无一例外与原油相关性很强,原油低价位、投资强度较大、高消费税以及国家严格管控下,进入企业较少,在产企业运行艰难。重点关注原油运行走势!

三、煤制烯烃

烯烃项目大量上马引发新一轮投资热,包括煤制烯烃、乙烷裂解制乙烯以及目前大炼油配套乙烯。预计2018-2020年,国内将新增丙烯产能超过500万吨/年,2020-2025年新增产能1200万吨/年。2020-2025年主要下游产品如聚丙烯、聚乙烯、环氧丙烷等进口量将大幅减少,其中聚丙烯可能将出现供过于求情况,特别是聚烯烃中低端产品竞争将更加激烈。

四、煤制乙二醇

煤制乙二醇投资相对较小、不受国家管控、进口依存度较大等诸多利好因素下,煤制乙二醇项目建设一直是行业的热点。目前在产+在建+规划项目能力已经大大超出了目前的需求,且项目受限于下游聚酯的应用瓶颈。警惕过剩!

五、煤制芳烃

对二甲苯与乙二醇都是目前我国进口依存度较大的产品,于是催生了煤制芳烃的研发与推进。但截止到目前,国内无一工业示范项目,技术经济性暂无从验证。同时,随着“十三五”期间,国内在建、拟建PX项目较多,新建大型炼化一体化项目均配套较大规模PX装置。“十四五”时期,PX进口量将大幅减少,国内PX市场将由目前的自给率严重不足转变成供过于求的可能性很大。及时跟踪,警惕过剩!

六、煤制乙醇

面临关键问题:一是国家政策是否强制推进?二是当地区域的实际需求?燃料乙醇的使用涉及成品油以及汽车,不是单纯的化工产品,存在一定的销售壁垒。